Na última década a temática do imobiliário tem assumido um papel cada vez mais importante junto das famílias portuguesas.

De facto, os portugueses assistem com preocupação à subida exponencial do preço dos imóveis, à escassez na oferta de habitação, a que se alia nos últimos dois anos a uma subida em flecha das taxas de juros.

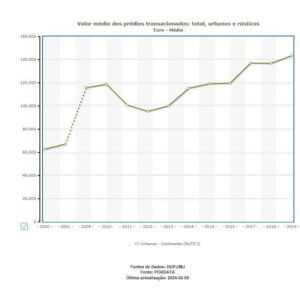

Esta realidade é bem visível, quando analisamos a evolução nas últimas duas décadas no valor médio dos imóveis urbanos transacionados:

Em 20 anos, o valor médio transacionado mais do que duplicou, passando de 60.000 € para 140.000 €.

Neste contexto, facilmente se conclui que ser proprietário em Portugal cada vez é mais oneroso e, além dos encargos associados ao crédito, é importante saber quais os impostos que incidem sobre a compra, a propriedade ou a venda do imóvel.

IMPOSTOS E O CICLO DE VIDA IMOBILIÁRIO

Ninguém gosta de pagar impostos, mas a realidade é que estes estão presentes em várias áreas, nos nossos salários (IRS), e em praticamente todo o tipo de consumos de bens e serviços que adquirimos (IVA).

O ciclo de vida do imóvel não foge a esta lógica e, em cada fase, existem impostos associados, nomeadamente IMT; Impostos Selo; IMI e IRS.

Ao longo de 3 artigos, iremos abordar os impostos associados a cada uma destas fases, nomeadamente o seu cálculo, prazo de pagamento e as situações em pode ocorrer uma isenção.

A linguagem utilizada pretende-se ser o mais simples possível, com o objetivo de descomplicar os termos mais técnicos.

AQUISIÇÃO

Como o nome indica, o comprador adquire um imóvel a um terceiro (vendedor), seja para habitação própria e permanente, para exploração (arrendamento) ou para posterior venda.

Independentemente do objetivo da compra, há, regra geral, lugar ao pagamento do Imposto Municipal sobre as Transmissões Onerosas (I.M.T) e Imposto Selo.

Existem algumas exceções a esta regra, conforme iremos ver mais adiante.

CÁLCULO DO IM.T-VALOR ESCRITURADO DO IMÓVEL E VALOR PATRIMONIAL TRIBUTÁRIO

Para compreender o cálculo do I.M.T, importa explicar o significado do Valor Escriturado do Imóvel (VEI) e do Valor Patrimonial Tributário (VPT).

O Valor Escriturado do Imóvel é a quantia pela qual, vendedor e comprador acordam a venda/compra do imóvel, constando na escritura do imóvel.

O Valor Patrimonial tributário, é que consta na caderneta predial urbana, que mais não é do que um cálculo do valor fiscal do imóvel, feito pela Autoridade Tributária com recurso a um conjunto de indicadores relacionados com o imóvel e a zona involvente.

Como na maioria dos casos, estes valores não coincidem, a Autoridade Tributária considera dos dois o mais elevado, para efeitos de aplicação da taxa de impostos.

Assim a fórmula de cálculo do imposto é a seguinte:

TAXAS E EXEMPLO PRÁTICO DE CÁLCULO

Conforme mencionado, o I.M.T resulta da aplicação de taxas sobre um dos dois valores anteriores explicados, descontando a parcela a abater.

A parcela a abater é uma espécie de “desconto” que o Estado concede para diminuir a fatura fiscal.

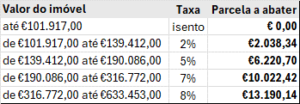

A tabela seguinte permite para imóveis destinados a habitação própria e permanente, identificar a taxa que vai ser utilizada no cálculo do I.M.T:

Exemplo prático

Um imóvel é adquirido por 285.000 €, mas o valor atribuído pelas Finanças é de 250.000 €.

Seguindo a regra dos dois o mais alto, o valor a considerar para efeitos de imposto é de 285.000 €.

Da consulta à tabela simplificada, a taxa a utilizar é de 7%, sendo a parcela a abater de 10.022,42 €.

IMT = (285.000 € x 7%)-10.022,42 €

Assim o valor do IMT seria de 9.927,58.

IMPOSTO SELO

Para além do IMT, o comprador tem também de suportar Imposto Selo na aquisição do imóvel.

Ao contrário do IMT, existe uma taxa única a aplicar de 0,8 %, mantendo-se a regra dos dois valores, VPT e VE, o mais alto.

Assim, tendo por base o exemplo anterior:

Imposto Selo =285.000 €*0,8 %

O valor do Imposto de Selo seria de 1.600 €.

PAGAMENTO

O pagamento do IMT deve ser feito antes da celebração da escritura, devendo o comprador fazer prova do seu pagamento.

O pagamento pode ser feito através do Portal das Finanças.

Por seu lado, o imposto selo é pago ao notário no ato da escritura.

ISENÇÕES

Para que não exista pagamento de imposto, existem duas condições que, cumulativamente, se têm que verificar :

- Imóvel destinado a Habitação própria ou permanente

- Valor Patrimonial Tributário ou Valor Escriturado não pode ser superior a 97.064 € em Portugal Continental, 121.330 € nos Açores e Madeira.

CONCLUSÃO

Antes de tomar a decisão de adquirir um imóvel, é fundamental conhecer os impostos associados, permitindo saber o custo real da compra e tomar uma decisão consciente e acertada.

No exemplo mencionado, os impostos totalizam 11.527,58 €, devendo o comprador dispor deste valor até à data da escritura do imóvel.

De salientar, que para além do Imposto Selo e do I.M.T, existem outras despesas a considerar na aquisição de um imóvel, nomeadamente :

- Serviço de avaliação do imóvel

- Despesas processuais relacionadas com o crédito bancário

- Gastos notariais

No próximo artigo iremos abordar a temática do IMI, mantendo a abordagem realizada neste artigo.