A aquisição de casa própria é uma das ambições da grande maioria das pessoas, sendo muitas vezes o maior investimento que realizam ao longo da vida.

O impacto financeiro desta decisão estende-se por vários anos, quer por via do pagamento de juros, quer por via da liquidação de impostos, nomeadamente o Imposto Municipal sobre Imóveis (IMI).

Assim, neste artigo iremos explicar o que é o IMI ; cálculo e prazo de pagamento ; as isenções existentes e como se pode pagar menos imposto.

1) IMI: O que é

Ao contrário do IMT, o IMI, é um imposto com uma natureza recorrente, isto é, todos os anos os proprietários de imóveis têm de efetuar o seu pagamento.

Como o nome indica, trata-se de um Imposto Municipal cuja receita reverte para as câmaras municipais.

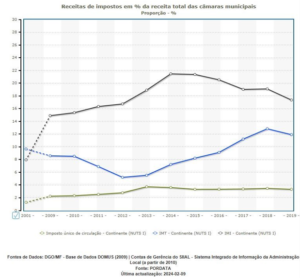

Trata-se de uma fonte de receita extremamente importante para as autarquias, conforme podemos constatar através da leitura do gráfico seguinte, que nos mostra a evolução e o peso crescente do IMI nas finanças autárquicas, de 2009 a 2019.

Da observação do gráfico anterior é visível :

- Em 2009 o IMI, o IMT e o IUC representavam 25 % das receitas municipais.

- Dez anos depois, os 3 impostos já têm um peso de 32 %.

- O IMI assume papel de destaque, com um peso de 17 % nas finanças autárquicas

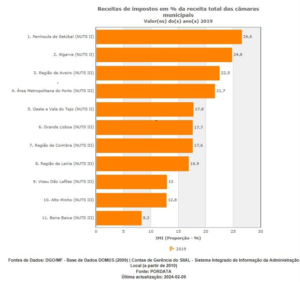

Apesar de ser o Imposto Municipal mais importante, o seu peso na receita municipal, é bastante distinto quando analisamos as regiões de Portugal Continental :

Da leitura do gráfico anterior verifica-se que das 11 regiões :

- A península de Setúbal, Algarve, Aveiro e Grande Porto estão claramente acima da média nacional, com valores superiores a 20 % da receita.

- A região da Beira baixa é onde se verifica o valor mais reduzido, 8,3 %.

- As restantes regiões variam entre os 12,8 % e os 17,8 %.

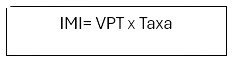

2) IMI: Como se calcula

O IMI resulta da aplicação de uma taxa sobre o Valor Patrimonial do Imóvel:

O VPT é o valor do imóvel para a Autoridade Tributária. A avaliação é feita tendo por base um conjunto de indicadores relacionados com o imóvel.

2.1) Taxas

As taxas a aplicar dependem de dois fatores, a tipologia do imóvel e o município onde o mesmo se localiza.

As autarquias têm autonomia para definir a taxa a aplicar, sendo as mesmas publicadas anualmente em Portaria.

Pode consultar as taxas do seu município em https://www.portaldasfinancas.gov.pt/pt/main.jsp?body=/imi/consultarTaxasIMIForm.jsp

2.2) Tipologia do imóvel

Para efeito de aplicação da taxa, os imóveis são classificados em Prédios Urbanos e Rústicos.

Esta classificação relaciona-se com a utilização do imóvel, caso seja para habitação ou comércio, trata-se de um Prédio Urbano, caso contrário é um Prédio Rústico.

Assim as taxas a aplicar serão as seguintes :

| Tipo de Imóvel | Taxas |

| Prédio Urbano | Entre 0,3 % e 0,45 % |

| Prédio Rústico | 0,8% |

Exemplo de aplicação :

Um apartamento adquirido em Sesimbra, cujo VPT é de 190.000 €. Consultando as taxas em vigor em 2024, a taxa a aplicar é de 0,4 %.

Assim, o IMI a pagar é de 760 € (190.000 € x 0,4%)

3) IMI : Prazo de Pagamento

Em função do valor a pagar, o IMI pode ser pago em prestações de igual valor, conforme se pode consultar na tabela seguinte :

Note-se que não existe obrigatoriedade de pagar o imposto em prestações, o contribuinte pode pagar a totalidade do valor em Maio, caso o entenda.

4) IMI :Isenções

O ponto de partida prévio para poder ficar isento de imposto, é a aquisição do imóvel ter por fim a habitação própria e permanente.

A partir daqui, podem ocorrer dois tipos de isenções, Temporária ou Permanente, em função do Rendimento Bruto do Agregado Familiar e do VPT do imóvel.

Dado que os critérios a serem cumpridos são diferentes em cada tipo de isenção, vamos analisar cada uma delas em detalhe.

4.1) Isenção Temporária

É atribuída por um período máximo de 3 anos, desde que sejam respeitadas, cumulativamente, as seguintes condições :

| Condições | Valor |

| VPT do imóvel | Inferior a 125.000 € |

| Rendimento do Agregado familiar | Inferior a 153.300 € |

A isenção não é automática, o contribuinte deve fazer um pedido às Finanças, num prazo máximo de 60 dias, após a escritura.

De igual forma, saliente-se que a mesma só poder ser atribuída ao mesmo contribuinte/agregado familiar, duas vezes em momentos distintos.

4.2) Isenção Permanente

Como o nome indica, esta isenção não tem um prazo para terminar. Para que possa ser aplicada, devem estar reunidas ambas as condições :

| Condições | Valores |

| VPT do imóvel | Inferior a 71.296,4 € |

| Rendimento do Agregado familiar | Inferior a 16.398,17 € |

Como se observa do quadro anterior o objetivo é isentar as famílias com baixos recursos, cujos imóveis apresentem também um VPT bastante reduzido.

Ao contrário da Isenção Temporária, a atribuição da isenção permanente é feita de forma automática pela Autoridade Tributária.

Por último saliente-se que, caso alguma das condições que geraram a isenção, se altere, cessa este benefício fiscal.

5) IMI : Como pagar menos imposto

Como vimos anteriormente, o valor do IMI está diretamente relacionado com o valor que as Finanças atribuem ao imóvel, o VPT.

Tal como ocorre com o preço das casas, o VPT sofre alterações ao longo do tempo, seja por via da idade do imóvel ou da alteração da zona envolvente.

No entanto, a Autoridade Tributária só reavalia o VPT do imóvel caso exista uma alteração do proprietário ou mediante o seu requerimento.

Isto significa, que caso o VPT do seu imóvel tenha diminuído, está a pagar IMI a mais, uma vez que a taxa de imposto está a ser aplicada sobre um valor que não é o atual.

Também pode ocorrer a situação inversa, isto é o VPT do imóvel ter aumentado e não ter existido nenhuma atualização do valor do IMI.

O passo seguinte é efetuar uma simulação do VPT e, analisar se vale a pena a reavaliação do VPT do seu imóvel

A DECO disponibiliza um simulador para este efeito, bastando apenas introduzir os dados da caderneta predial do imóvel: https://www.deco.proteste.pt/campanhas/pague-menos-imi

O pedido de reavaliação é gratuito, mediante a entrega da declaração Modelo 1,podendo ser efetuado de três em três anos.

CONCLUSÃO

O IMI é um imposto municipal, com as taxas a serem definidas anualmente por cada autarquia.

Em regra, todos os proprietários estão abrangidos pelo imposto, embora possam existir isenções de cariz temporário ou permanente.

O enquadramento nas isenções faz-se em função do Rendimento Bruto do Agregado Familiar, do VPT do imóvel e da finalidade a que se destina o mesmo.

É fundamental estar atento à evolução do VPT ao longo do tempo, já que em muitos casos este se altera, existindo a possibilidade de uma poupança fiscal.

Para isso, é sempre necessário fazer uma prévia simulação e, só posteriormente efetuar o pedido à Autoridade Tributária.